En bref

En bref

- Adopter une stratégie de prévoyance sur le long terme

- Faire un mix entre une assurance 3a et un compte 3a

- Dans l’assurance 3a, essayer d’avoir l’option de passer en 3b s’il y a une interruption temporaire de l’activité

Les questions à se poser

- Est-ce que je suis déterminé à faire un effort financier durable pour ma prévoyance individuelle ?

- Ai-je une stratégie qui tienne la route sur la durée ?

Mettre en place sa prévoyance individuelle exige une stratégie

Dans la plupart des cas, on est plutôt familier avec le monde bancaire par la nécessité d’avoir des comptes pour son salaire, sa maison. Quand on a envie de faire un 3e pilier lié, la question ne se pose même pas, on ouvre un compte bancaire 3a.

Parfois on appelle une compagnie pour une assurance ménage ou voiture et le conseiller repart aussi avec un 3e pilier lié. C’est ainsi que cela se passe souvent.

Bref, on n’a dans cette affaire pas vraiment choisi sur des critères objectifs. On s’est plutôt laissé faire par l’habitude ou une occasion qui s’est présentée.

Généralement, cela coince plus ou moins vite. On ne sait plus pourquoi on a fait tel ou tel choix, la motivation baisse, la vie change et l’on arrête tout. On fait les comptes et parfois on se dit que l’on s’est bien fait avoir. Un scénario courant et inévitable, sauf si on y réfléchit vraiment.

Non, une prévoyance individuelle liée ne se met pas en place juste sur une envie de faire des économies fiscales. Pour qu’elle atteigne son but, améliorer sa retraite, couvrir certains risques, il faut réfléchir à une stratégie tenable et efficiente sur le long terme.

Voilà la stratégie que je vous recommande

Mes buts avec cette stratégie sont ambitieux

- Mettre en place une solution qui tienne compte des aléas de la vie et des changements de direction que vous pouvez y apporter

- Essayer d’avoir le meilleur des deux mondes : le bancaire et l’assurance

- Vous permettre d’avoir les couvertures de risques utiles et surtout un capital à la retraite … anticipée, pourquoi pas !

Le principe de base : combiner le bancaire et l’assurance

Le compte 3a bancaire offre des avantages certains :

- Vous versez le montant que vous voulez sans aucune obligation. Mais c’est à double tranchant, si la motivation baisse, vous risquez de ne plus rien verser du tout.

- En cas d’arrêt d’une activité lucrative, le compte reste intact sans perte. Il n’est tout simplement plus alimenté. A la reprise d’une activité lucrative, vous pouvez sans autre recommencer à verser.

L’assurance offre aussi des avantages

- Il y a une prime contractuelle imposée. Cela vous discipline à prendre en compte ce montant dans votre budget comme n’importe quelle facture. Elle vous pousse à un effort soutenu qui portera ses fruits la retraite venue. L’air de rien, ce point est important.

- Vous pouvez prévoir des couvertures invalidité ou/et décès pour couvrir des besoins selon votre situation. C’est son grand point fort. Mais ces couvertures coûtent de l’argent et sont parfois peu modulables.

On a avec le bancaire, la souplesse, la liberté et l’arrêt facile

On a avec le bancaire, la souplesse, la liberté et l’arrêt facile

On a avec l’assurance, une incitation à la régularité, des couvertures de risque

Il n’existe pas de produit, ni bancaire, ni assurance, qui ont tous ces avantages sans les inconvénients. Il faut donc faire un mix avec deux couches, une assurance et une bancaire.

Une prévoyance se construit comme une maison, d’abord de bonnes fondations

Pour une maison, il faut des fondations solides et durables. Ensuite selon ses moyens, on construit des murs et finalement le toit. Notre maison nous offrira sécurité et confort.

Pour la prévoyance, les fondations sont l’assurance de 3e pilier lié.

Dans cette assurance 3a, on y consacre une prime annuelle modérée, disons 2 à 3’000.- (soit 25 à 35%). Le point important est de décider quel est le montant que vous êtes déterminé à payer chaque année jusqu’à votre retraite dans 20 ou 30 ans. Ce contrat étant votre fondation, il doit pouvoir être maintenu sur une longue durée.

Dans cette assurance, on y met les prestations de risque dont on a besoin, mais sans exagérer.

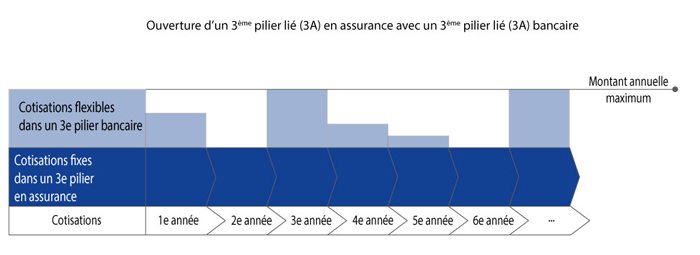

Le compte bancaire 3a sera vos murs à construire selon votre capacité d’épargne qui va fluctuer au cours de votre vie.

Plus vous y consacrez des moyens, plus votre maison … plutôt votre retraite sera confortable.

En fin d’année (novembre par exemple), vous regardez ce que vous pouvez consacrer à ce compte 3a. L’année suivante, vous refaites l’examen. Parfois, vous n’y mettrez rien, d’autres années davantage, d’autres moins. C’est la vie et on ne peut pas connaître l’avenir de notre capacité d’épargne.

L’assurance est votre première couche, difficile à modifier. Le compte bancaire 3a est votre partie variable que vous modifiez chaque année.

Avec ce mix, on a deux couches qui se coordonnent très bien sur la durée et selon nos vies changeantes.

Que se passe-t-il en cas d’interruption de l’activité lucrative nécessaire pour faire du 3e pilier liée ?

Il y a deux sortes d’interruption de l’activité, la temporaire et la définitive.

Interruption temporaire de plus d’une année civile

L’arrivée d’un bébé, le désir de faire une nouvelle formation, un grand voyage … il y a plein de raisons qui peuvent nous amener à arrêter temporairement notre activité lucrative. Là on parle d’un arrêt qui dure toute une année civile, voire plus.

Que va-t-il se passer ?

Compte bancaire 3a : vous interrompez vos versements. Vous n’y avez plus droit. Le compte continue d’exister avec l’épargne déjà accumulée. Plus de nouveaux montants, mais vous ne perdez rien. Dès que vous reprenez une activité, vous recommencez à verser des montants variables sur le compte 3a. Top !

L’assurance 3a : là c’est la catastrophe ! Il ne faut pas se voiler la face, cet arrêt est vraiment très problématique. Vous n’avez plus le droit de payer cette prime, la compagnie va rendre passif ce contrat. Vous perdez les prestations de risque.

Par la suite vous reprenez une activité et souhaitez recommencer à payer la prime et réactiver le contrat. Souvent la compagnie va refuser en arguant que les tarifs de risque ont changé ou si l’interruption n’a pas été trop longue, vous demandez de payer les primes en retard. Bref, ce contrat est très compromis.

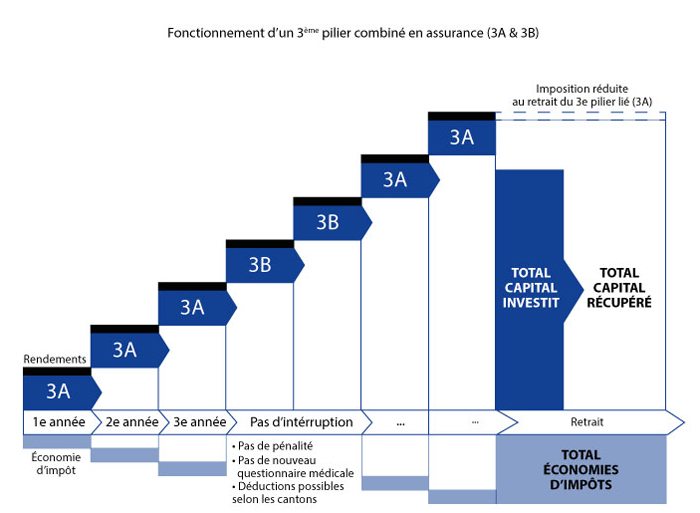

Comment y remédier ? Faire du 3a ET du 3b

C’est simple ! Dès la conclusion du contrat 3a assurance, vous veillez à ce que la compagnie offre l’option 3b et donc le passage à un 3e pilier libre durant votre interruption. Les prestations sont inchangées, vous continuez de payer votre prime en 3b cette fois. Peu de compagnies offrent cette opportunité très intelligente. Cela m’échappe !

Ensuite quand vous reprenez votre activité, vous repassez en lié 3a. Et voilà c’est fait. Vous avez passé l’épaule victorieusement. Top … là aussi !

Interruption définitive

Ce peut être une belle interruption parce que vous prenez votre retraite ou une moins bonne parce que vous ne trouvez plus de travail.

Compte 3a : les versements s’arrêtent et ne seront plus repris.

Assurance 3a : le contrat sera rendu passif si vous n’avez que du 3a. Si vous avez un contrat 3a avec l’option 3b et que vous avez les moyens de continuer à payer la prime, alors tout va bien. Sinon, le contrat sera libéré du paiement de la prime et rendu passif.

Si vous êtes dans la période des 5 ans avant l’âge ordinaire de la retraite, vous pouvez retirer ce capital, il est fait pour cela.

Encore un autre avantage : la fiscalité

En adoptant cette stratégie, vous constituez des avoirs 3a par la banque et par l’assurance. Vous aurez donc deux avoirs 3a.

Si vous ne les retirez pas la même année fiscale, mais sur deux années fiscales différentes, vous allez réaliser une économie fiscale sur l’impôt final. En effet, cet impôt dépend du montant en jeu.

Avec deux versements, l’impôt total est plus bas qu’avec un versement des deux avoirs 3a sur la même année fiscale.

Top … top !