En bref

En bref

- La prévoyance liée offre principalement des avantages fiscaux

- Les primes sont déductibles du revenu dans des limites fixées au niveau fédéral

- Les capitaux versés sont imposés séparément des autres revenus à un taux réduit

- Mais il y a des contraintes quant aux conditions pour la contracter, à l’échéance du contrat et au retrait des avoirs accumulés

Les questions à se poser

- Pourquoi choisir une prévoyance liée plutôt que libre ?

- Quelles sont mes objectifs avec un 3e pilier lié ?

- Quelles seront les conséquences fiscales pour moi ?

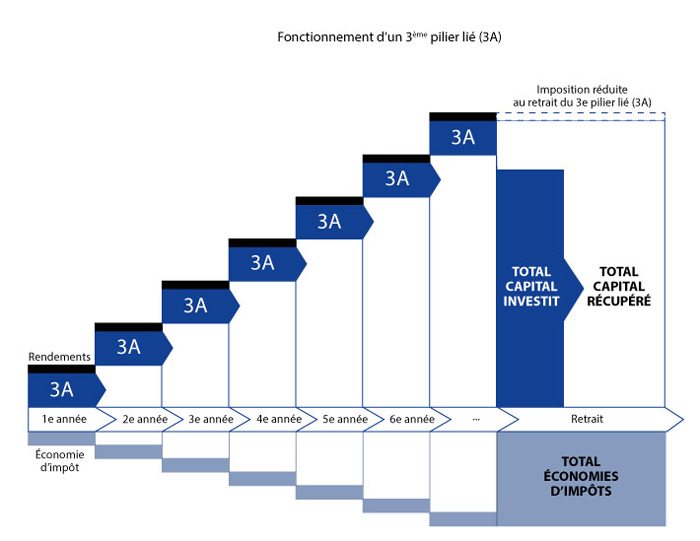

Comment fonctionne le 3e pilier lié

Seuls des salariés et des indépendants affiliés à l’AVS peuvent souscrire un 3e pilier lié. Les autres en sont exclus.

Le 3e pilier lié vient en complément aux deux autres piliers (l’AVS/AI et le 2e pilier) et ne repose que sur votre initiative et votre motivation.

Le 3e pilier lié permet de couvrir des besoins individuels de prévoyance sur le long terme (en option : risques, décès et invalidité) par le moyen de versements réguliers. Comme pour toute épargne, il y faut deux conditions : de la régularité et de la durée. Il n’est pas fait pour les versatiles et les indécis.

La loi vous y encourage en l’assortissant d’économies fiscales très encadrées.

Si vous remplissez les conditions pour faire une prévoyance liée, les primes ou les versements réguliers sont déductibles fiscalement de votre revenu dans la limite d’un maximum révisé tous les deux ou trois ans.

En revanche, les prestations en capital lorsqu’elles sont servies sont imposées à un taux réduit. Sur la durée, le gain est intéressant pour vous. L’économie fiscale réalisée chaque année et ainsi cumulée est supérieure à l’impôt final.

Deux types de 3e pilier lié : le bancaire et l’assurance

Il existe un 3e pilier bancaire sous forme d’un compte bloqué 3a dans une fondation 3a bancaire ou indépendante. Votre épargne (pas de prestations de risque), placée dans sur ce type de compte, est variable d’une année sur l’autre (pas de contrainte sur les montants) et peut être investie dans un simple compte épargne (avec un taux variable sans risque) ou dans un compte lié à des fonds de placement (au rendement variable selon les fonds choisis et avec un risque lié à la bourse).

Il existe un 3e pilier bancaire sous forme d’un compte bloqué 3a dans une fondation 3a bancaire ou indépendante. Votre épargne (pas de prestations de risque), placée dans sur ce type de compte, est variable d’une année sur l’autre (pas de contrainte sur les montants) et peut être investie dans un simple compte épargne (avec un taux variable sans risque) ou dans un compte lié à des fonds de placement (au rendement variable selon les fonds choisis et avec un risque lié à la bourse).

Les comptes 3a bancaires n’intègrent pas de prévoyance pour les risques décès et invalidité, seulement de l’épargne.

Si vous avez besoin de ce type de couverture, vous devrez faire une assurance séparée ou uniquement un 3e pilier lié assurance.

Les compagnies d’assurances actives dans l’assurance vie individuelle proposent toutes des produits de 3e pilier lié. Elles n’ont pas besoin de fondation 3a. Ces produits couvrent généralement des risques décès, invalidité et constituent une épargne. Vous pouvez modulez ces prestations selon vos besoins et vos envies. Il est possible d’avoir ainsi un 3e pilier lié uniquement avec des prestations de risques (décès et invalidité) ou seulement avec de l’épargne ou avec un mix des trois.

La prévoyance liée par une assurance intègre une couverture complète des besoins en prévoyance avec un rendement comparable, si ce n’est meilleur, que le compte 3a bancaire.

De plus, certains produits offrent la possibilité d’investir dans des fonds de placements avec un capital garanti en cas de vie.

Avec le 3e pilier lié, vous devez remplir des conditions, accepter des limitations et des contraintes

Les conditions drastiques à remplir pour mettre en place un 3e pilier lié

D’une manière générale, vous devez disposer d’un revenu lucratif (déclaré à l’AVS). C’est donc possible pour des salariés et des indépendants, mais impossible pour des rentiers ou des personnes sans activité lucrative…

Voir la suite du texte: Les conditions à remplir

Les limites fiscales : Les déductions fiscales maximales autorisées

Il existe deux types de déductions fiscales maximales autorisées, celle pour les salariés affiliés au 2e pilier et celle pour les salariés non affiliés à la LPP et les indépendants.

Voir la suite du texte: Les déductions fiscales autorisées

La plus importante des limitations : en cas de décès, vous n’avez pas la liberté ou très peu de choisir qui va hériter des prestations ou/et du capital

La clause bénéficiaire (= désignation de ceux qui peuvent hériter) n’est pas aussi souple que dans le cadre du 3e pilier libre. Toutefois, elle peut être modifiée sous certaines conditions très limitées.

Voir la suite du texte: Qui va hériter en cas de décès

La plus grande contrainte : la résiliation anticipée du 3e pilier lié

Si vous voulez arrêter votre prévoyance liée, vous devez remplir une des huit conditions légales.

Ne plus payer les primes de votre 3e pilier lié ne résilie pas la police ni le compte 3a, mais réduit fortement le capital à la retraite. S’il s’agit d’une assurance, cela impacte aussi le capital en cas de décès, supprime les rentes d’invalidité et vous libère de l’obligation de payer les primes à l’avenir.

Voir la suite du texte: La résiliation anticipée

Le grand avantage : La fiscalité du 3e pilier lié

Les primes ou les versements réguliers sont déductibles fiscalement de votre revenu dans la limite d’un maximum révisé tous les deux ou trois ans. Cependant, les prestations en capital lorsqu’elles sont servies sont imposées à un taux réduit.

Voir la suite du texte: Quelle est la fiscalité du 3e pilier lié (3a)