En bref

En bref

- Le système des 3 piliers a été choisi par le peuple en 1972 en privilégiant les assureurs et les banques et en signe de méfiance vis-à-vis d’un système étatique renforcé

- On comprend mieux le système quand on parle plutôt de couches de prévoyance que de piliers

- Le 3e pilier offre une couche supplémentaire de prestations qui complètent celles des deux autres.

Les questions à se poser

- Compte tenu de votre situation personnelle, marié ou célibataire, salarié, indépendant, au chômage ou sans activité, savez-vous à quoi vous aurez droit en cas d’invalidité, de décès et à la retraite ?

- En cas de lacune grave, êtes-vous prêt à faire un effort pour y suppléer ?

Un système compliqué et touffu voulu par le peuple

La Suisse est souvent remarquée par son efficience et son bon sens. Mais avec son système des trois piliers, unique au monde, elle a basculé dans le compliqué et le touffu avec en prime l’incompréhension de ceux qui sont le plus concernés : nous !

L’AVS, le système étatique et centralisé est mis en place en 1948.

En 1972, le peuple suisse, au lieu d’un renforcement de l’AVS, choisit le système moins coûteux, celui des 3 piliers. Il fait davantage confiance au secteur économique (les assureurs privés et les banques) et mise sur l’effort individuel plutôt que sur l’Etat dont il se méfie. Ce système entre en vigueur en 1985.

Dès ce jour tout se complique.

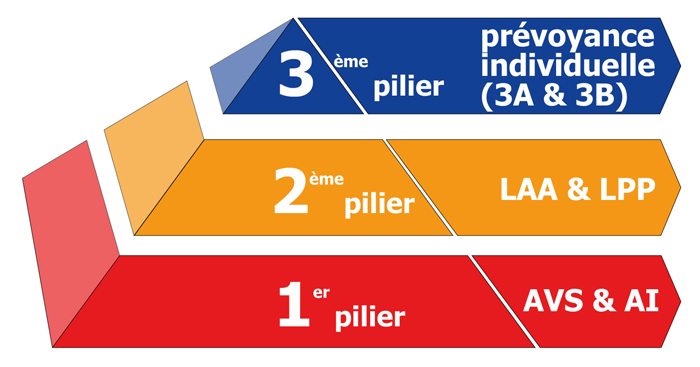

Pour comprendre, il faut renverser ces 3 piliers !

L’image du pilier évoque la solidité d’un temple dont le faîte est soutenu et consolidé par des colonnes. C’est beau et rassurant. Notre prévoyance suisse serait alors un temple majestueux et solide. Une belle image, plutôt un mythe helvétique qui empêche de comprendre comment il fonctionne.

Alors j’ai décidé de renverser ces 3 piliers et tout s’éclaire ! Au niveau du symbolisme, désolé c’est subversif, mais pour comprendre, il faut parfois être irrévérencieux. C’est ma spécialité 🙂

Parlons plutôt de couches … c’est moins somptueux, mais plus éclairant

Imaginons maintenant une pyramide avec trois couches :

Alors, nous avons la première couche, la base large qui concerne tout le monde : L’AVS (Assurance Vieillesse et Survivants) et l’AI (Assurance Invalidité).

Elle s’adresse à tous ceux qui résident en Suisse ou y travaillent. Elle sert principalement des rentes en cas de décès, d’invalidité et de retraite. Elle est basée sur le principe de solidarité entre les assurés et les générations.

Ensuite, la deuxième couche au-dessus, moins large, qui ne s’adresse qu’à certains : le 2e pilier.

Elle ne concerne que les personnes qui ont une activité salariée prépondérante et accessoirement aux indépendants qui le veulent. Tous les autres en sont exclus. Elle est basée sur deux principes difficilement conciliables : la capitalisation individuelle et la solidarité, une tentative de mélanger l’huile et l’eau. C’est de là que vient toute l’incompréhension des assurés concernant leur 2e pilier.

Elle sert aussi des prestations (rentes ou capital) en cas de décès, d’invalidité et de retraite … en PLUS de la première couche.

Voilà tout s’éclaire … vous avez saisi l’essentiel !

Prenons quelques exemples

Un salarié marié prend sa retraite. Il touchera une rente AVS (1e couche) et une rente ou capital du 2e pilier (2e couche). Il devrait avoir assez chaud, mais cela dépend de l’épaisseur des couches.

Un salarié marié prend sa retraite. Il touchera une rente AVS (1e couche) et une rente ou capital du 2e pilier (2e couche). Il devrait avoir assez chaud, mais cela dépend de l’épaisseur des couches.

Ce mari décède, son épouse touchera une rente de veuve de l’AVS et une rente de conjoint du 2e pilier.

Facile n’est-ce pas ?

Un salarié célibataire est invalide par maladie. Il touchera une rente de l’AI et une rente d’invalidité du 2e pilier.

Il décède. Tout s’arrête. Pour l’AVS, rien ne se passe, ses cotisations restent dans le pot commun. L’argent du 2e pilier reste dans la caisse pour être utile à d’autres, sauf si le règlement prévoit un montant pour ses héritiers.

La solidarité, ça peut coûter cher à certains !

Un indépendant marié avec deux enfants (il n’a qu’une seule couche, l’AVS). Il décède. Sa veuve aura une rente de veuve de l’AVS et deux rentes d’orphelin. Et voilà c’est tout ! S’il n’a rien fait de son côté, les temps vont être durs pour eux.

Mieux vaut sortir couvert

En 1972, le peuple a décidé de faire le minimum et a surtout pensé à limiter le pouvoir de l’Etat et à favoriser les salariés mariés avec enfants. En instaurant le 3e pilier, la 3e couche, il a laissé à l’initiative individuelle le soin de combler les lacunes de leur prévoyance minimale. Le 3e pilier est basé sur une capitalisation individuelle sans solidarité.

En effet, cela coûte moins cher à tous et laisse à l’initiative individuelle le soin de suppléer aux lacunes.

Je pense que vous avez compris et que votre niveau de motivation pour ajouter une 3e couche, la pointe de votre pyramide, est nettement monté.

Une autre manière de voir le système des 3 piliers, mais vous a-t-elle fait penser ?