En Bref

En Bref

- Pour un 3e pilier lié, les mondes bancaire et assurance offre des avantages et des inconvénients.

- Un 3e pilier bancaire offre de la souplesse, pas l’assurance

- L’assurance offre des couvertures de risques, pas la banque

- Pourquoi ne pas combiner les deux et avoir les avantages des deux mondes ?

Les questions à se poser

- Prévoyez-vous de faire un 3e pilier sur la durée (20 à 30 ans) ?

- Vos revenus futurs sont-ils sûrs ou variables, voire aléatoires ?

- Envisagez-vous d’arrêter de travailler ?

Le meilleur des deux mondes en résumé

La banque

La banque via sa fondation 3a offre de la souplesse dans le versement des cotisations annuelles. Il est même possible de ne rien verser durant une ou plusieurs années sans conséquences.

En cas de versements anticipés pour le logement, le départ de Suisse, la retraite ou le statut d’indépendant, le compte 3a bancaire traditionnel vous rend tous vos sous avec intérêts. Vous ne perdez rien.

L’assurance

En cas d’invalidité et de décès, la police d’assurance 3a offre des couvertures appréciables pour se protéger ainsi que ses proches.

Dans une assurance de capitalisation garantie, le capital final est garanti. Vous ne pouvez pas toucher moins, mais probablement plus.

Ce qui est commun

Il est piquant de constater (pour une épargne traditionnelle ou liée à des fonds) que la rentabilité du produit ne diffère que très peu, qu’il soit pris dans le cadre d’une assurance ou auprès d’une banque. Entre un compte épargne 3a bancaire et une police 3a assurance traditionnelle, les rendements sont très proches. Les mêmes fonds peuvent être achetés via une banque ou liés à une assurance.

Enfin, la fiscalité est réglée de manière identique que le 3a soit bancaire ou assurance.

On voit que ce ne sont pas ces points qui permettent de choisir l’option bancaire ou assurance. Le conseiller qu’il soit bancaire, financier ou assurance va souvent argumenter sur le produit, ses coûts, son rendement et peu sur son fonctionnement.

D’autres critères comme la souplesse, le versement anticipé, les couvertures en cas de décès et d’invalidité et la garantie m’apparaissent comme plus déterminants. Ces critères sont liés au fonctionnement de la prévoyance liée qu’elle soit bancaire ou assurance.

Comment concilier le meilleur des deux mondes

Il n’existe pas sur le marché un produit, bancaire ou assurance, qui offre le meilleur de ces deux mondes. Il faut donc mettre en place une solution de prévoyance qui allie et coordonne un 3e pilier lié bancaire et un 3e pilier lié assurance.

Il n’existe pas sur le marché un produit, bancaire ou assurance, qui offre le meilleur de ces deux mondes. Il faut donc mettre en place une solution de prévoyance qui allie et coordonne un 3e pilier lié bancaire et un 3e pilier lié assurance.

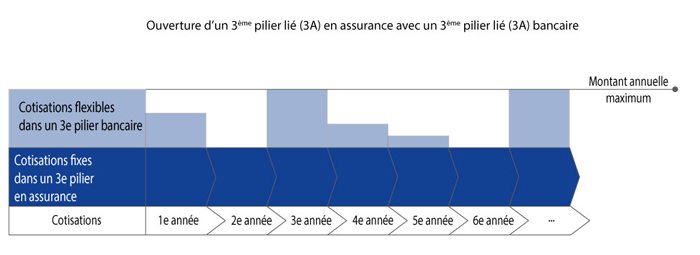

Je prends au monde bancaire ou financier la souplesse et le versement anticipé sans perte et au monde de l’assurance les couvertures de risque et la garantie de mon épargne. Je procède par étapes en prenant en compte la durée.

Voilà une stratégie de solution conciliant le meilleur des deux mondes

1e étape : d’abord un 3e lié assurance avec une prime modérée sur la durée

Je mets en place un 3e pilier lié assurance avec une prime modérée que je sais pouvoir payer sur la durée, soit jusqu’à ma retraite. J’y prévois des couvertures en cas d’invalidité et de décès avec un capital garanti en cas de vie. Je choisis un produit d’assurance lié à un fonds qui m’offre de bonnes perspectives de rendement sur la durée. Je veille à ce que ce produit m’offre un capital garanti en cas de vie, je peux donc dormir sur mes deux oreilles.

Quoiqu’il arrive, même la faillite de la compagnie, cette prestation garantie me sera versée. Si je ne suis pas sûr d’avoir tout le temps une activité lucrative avec un revenu AVS, je choisis une prévoyance assurance combinant un 3e pilier lié et un 3e pilier libre. Si je n’ai plus de revenu lucratif durant un an ou deux, je continue de payer la prime dans le cadre d’un 3e pilier libre. Le contrat et les couvertures ne sont pas affectés.

Cette prévoyance liée assurance est ma première couche, la couche de fonds qui va jusqu’à ma retraite.

2e étape : une partie variable chaque année avec un compte bancaire 3a

Selon ma capacité d’épargne, j’ouvre un compte 3a bancaire (ou postal) traditionnel. En fin d’année, si j’en ai la possibilité et le désir, je verse un montant variable allant de zéro à plusieurs milliers de francs. Mais je fais attention à ne pas dépasser le maximum autorisé.

Ma prévoyance liée a donc une couche fixe sur la durée et une couche variable d’année en année. Je bénéficie du meilleur des deux mondes bancaires et assurances.

Les avantages de cette stratégie de prévoyance

L’assurance me permet d’avoir une garantie d’un capital minimum avec de bonnes perspectives de rendement sur la durée puisqu’elle est liée à des fonds.

Je peux y mettre des couvertures de risque en cas d’invalidité (exonération du paiement de la prime en cas d’invalidité) et en cas de décès (si j’ai des proches).

La prime est modérée et tenable sur la durée, soit jusqu’à ma retraite.

Selon mes capacités d’épargne qui changent chaque année et ma volonté d’économie fiscale, je fais un complément via un compte 3a bancaire traditionnel. Si une année, je n’en ai pas les moyens, je ne fais rien de plus et ceci sans conséquences.

Si je deviens propriétaire ou le suis déjà, je peux utiliser mes avoirs 3a bancaires comme fonds propres ou faire des versements anticipés sur mon hypothèque et ainsi la diminuer, mais je préserve ma prévoyance assurance avec ses couvertures et le capital garanti en cas de vie. Je peux même proposer à la banque de mettre en nantissement mon 3e pilier lié assurance et ainsi amortir indirectement. Ce qui est de loin la solution la plus intéressante fiscalement.

Si je deviens indépendant, je pourrais aussi obtenir le versement anticipé de mon 3a bancaire et financer mon démarrage. Le 3a assurances continue à me couvrir et à constituer un capital. Elle sera un élément déterminant de ma prévoyance d’indépendant.

Au moment de la retraite, je demande le versement en espèces de mon compte bancaire 3a dans une autre année civile que le 3a assurance. Ainsi je paie moins d’impôts. Si je demande les deux la même année, les montants s’additionnent et l’impôt sera plus élevé.

Cette manière de procéder m’offre souplesse, rendement et sécurité.

Que souhaiter de plus !